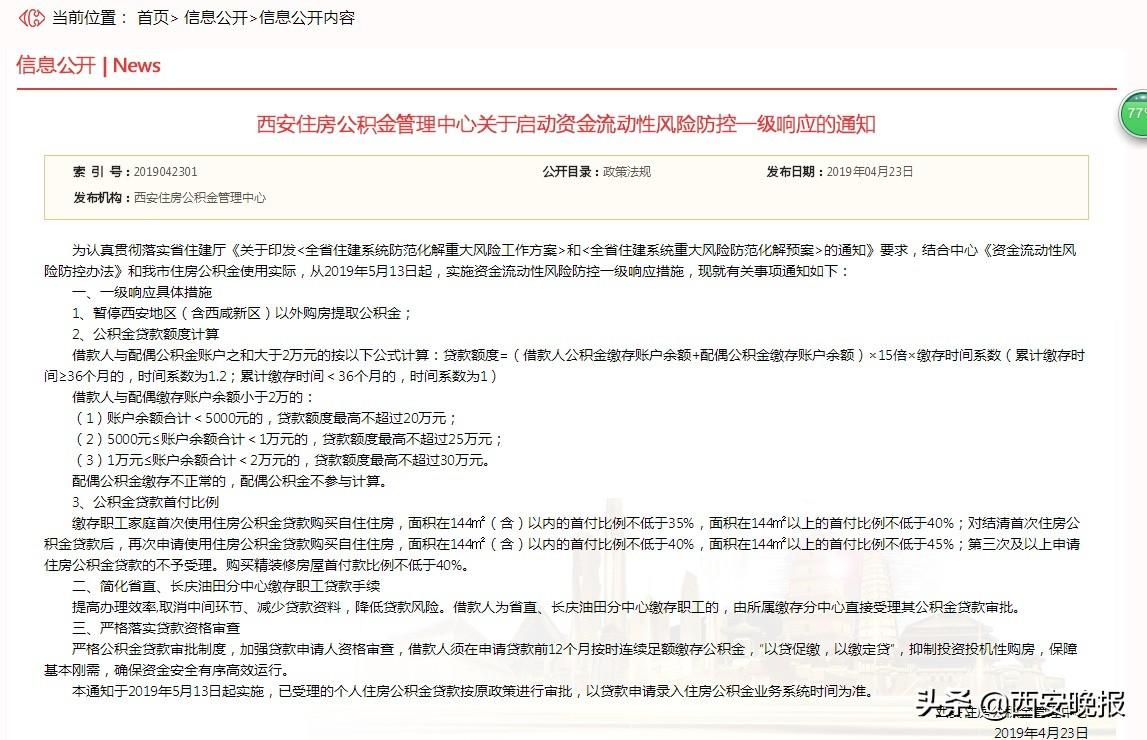

摘要:本文详细解析了最新公积金房贷计算方式。文章介绍了公积金房贷的基本概念,包括贷款额度、利率及还款方式等。重点阐述了计算公积金房贷的具体方法,包括收入状况、缴存时间等因素的考虑。文章还提到了如何优化贷款方案,以减轻个人负担。对于准备申请公积金房贷的读者来说,本文提供了实用的指导和建议。

本文目录导读:

随着房地产市场的持续繁荣和公积金政策的不断调整,了解最新的公积金房贷计算方式对于有意购房的市民来说至关重要,本文将详细介绍最新公积金房贷计算的相关内容,帮助购房者更好地规划自己的财务计划。

公积金房贷基本概念

公积金房贷是指购房者通过住房公积金贷款购买房屋的一种贷款方式,公积金贷款具有利率较低、贷款额度较高、还款方式灵活等优势,在申请公积金房贷时,购房者需要满足一定的条件,如连续缴存公积金的时间、购房资格等。

最新公积金房贷计算要素

1、公积金缴存基数:公积金的缴存基数是影响贷款额度的重要因素,银行会根据购房者的公积金缴存基数来确定贷款额度,缴存基数越高,贷款额度越高。

2、贷款利率:公积金贷款利率相对较低,是购房者选择公积金贷款的重要原因之一,最新利率可能会根据国家政策调整,购房者需要关注最新利率变化。

3、贷款期限:贷款期限的长短直接影响购房者的还款压力,贷款期限越长,每月还款金额越低,但总利息支出会相对较高。

4、房屋价格及首付比例:房屋总价和首付比例决定了购房者需要贷款的金额,购房者需要支付一定比例的首付,剩余部分通过公积金贷款支付。

最新公积金房贷计算方式

1、等额本息还款法:大多数购房者选择等额本息还款法,在这种还款方式下,每月还款金额相同,包括本金和利息,购房者可以根据自身情况选择适合的还款期限。

2、等额本金还款法:与等额本息还款法不同,等额本金还款法每月还款本金相同,利息逐月递减,这种还款方式前期还款压力较大,但总利息支出较低。

3、利率浮动计算:根据最新利率政策,购房者需要注意利率浮动的计算方式,公积金贷款利率会根据市场情况和国家政策进行调整,购房者需要关注最新利率动态。

最新公积金房贷计算示例

以某购房者购买总价为200万元的房屋为例,首付比例为30%,剩余70%即140万元通过公积金贷款支付,假设最新公积金贷款利率为3%,贷款期限为20年,根据等额本息还款法,该购房者每月需要还款约7,000元左右,随着利率的浮动和还款时间的推移,每月还款金额会有所变化,购房者可以通过公积金管理中心或银行提供的计算器进行实时计算。

注意事项

1、关注最新政策:公积金政策和贷款利率可能会根据国家政策和市场情况调整,购房者需要关注最新政策动态。

2、提前规划:购房者在申请公积金贷款前,需要提前做好财务规划,确保自己符合申请条件并了解相关政策。

3、咨询专业人士:购房者在申请贷款过程中,可以咨询专业人士如律师、银行工作人员等,以便更好地了解公积金房贷计算及相关政策。

了解最新公积金房贷计算方式对于购房者来说非常重要,购房者需要根据自身情况选择合适的还款方式、贷款期限等,并关注最新政策动态,以便更好地规划自己的财务计划,希望通过本文的介绍,购房者能够对最新公积金房贷计算有更深入的了解。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号